威马没有时间了

[车友头条-车友号-BusinessCars] “留给中国男子足球队的时间已经不多了。”

基本上每次中国男子足球队参加的大赛像世界杯预选赛或是亚洲杯这样的比赛时,解说员在他们落后的时间都会说出这句话。

但这句话最近拿来放在某些造车新势力上也不为过,例如威马汽车。

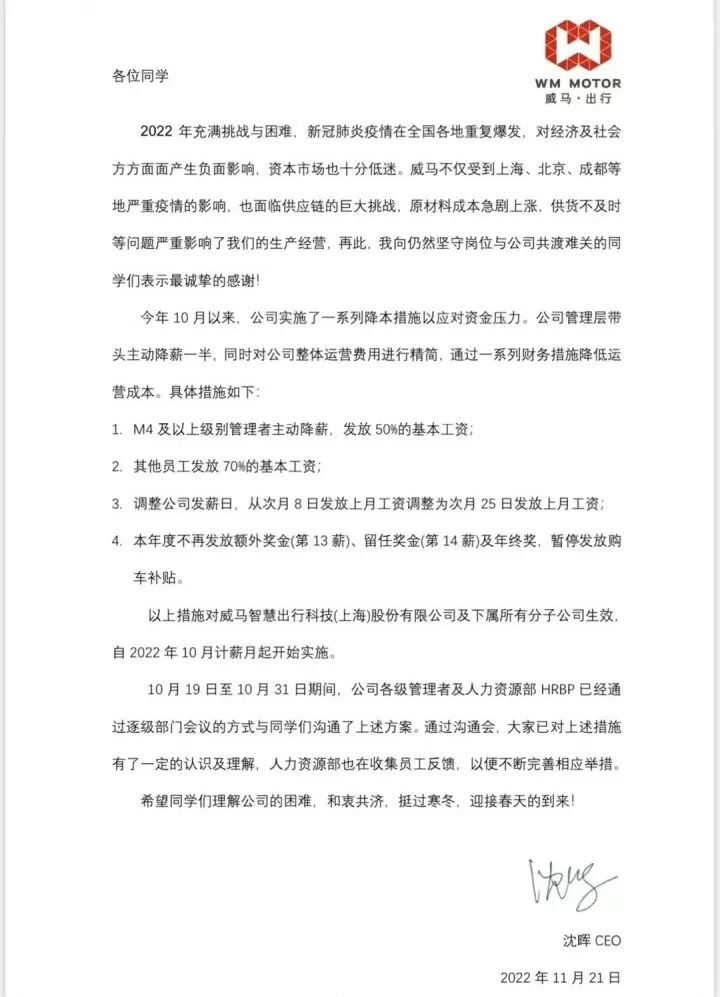

就在近日,威马CEO沈晖发布内部信,指出从10月以来,公司开始通过一系列财务措施降低运营成本。

其实从曾经的造车优等生到需要和员工共克时艰,威马的现状并不令人感到意外,不过这一次沈晖将困境直接摆在了台面上,也不得不让人更为相信此前业内的种种传言。

威马的冬天更为寒冷

其实你要说寒冷,可不止威马一家感到寒冷。就拿造车新势力的头部来说,今年过得也是磕磕绊绊。

蔚来今年度过八周岁生日的当天,股价跌了3.69%,目前市值只有巅峰时六分之一不到。

蔚来三季度的财报也不太好看,经调整净亏损来到34.9亿元,同比增长514.2%。结合三季度31,607辆的销量,相当于它卖一辆亏损约11.07万元。

小鹏也好不到哪里去,2022年第二季度经调整净亏损为24.64亿元,同比增长124.8%。以小鹏第三季度34,422辆的销量来看,它卖一辆车亏损约7.16万元。

甚至在11月初,小鹏就着手进行了一场深度的组织架构调整。事实上,小鹏的架构调整从今年2月就开始了,当时媒体报道称不少应届毕业生被“优化”。截至11月29日,小鹏汽车股价已经从年初的197港元/股下跌到了29港元/股,跌幅高达85%。

作为在成本上精打细算的模范车企,理想的表现虽然优于小鹏、蔚来,但是不止一个分析师认为,中国电动汽车的“蜜月期”即将结束,尤其是随着内燃机汽车制造商和科技巨头“加入了电动汽车竞赛”。另外,2023年的电动汽车市场还面临经济增长放缓和刺激措施到期等问题。

新势力不如意,传统势力的新能源也没好到哪去。

例如本以为有着华为光环的加持,极狐能够大放异彩,然而并没有。

2022上半年,极狐销量为6,723辆,与当初定下4万辆的年销售目标相比,完成率只有16.8%。受此影响,北汽蓝谷同期财报相当难看,净利润亏损21.81亿元。再往前数,2021年它亏了52.44亿元,2020年亏了64.82亿元。

换句话说,两年半的时间里,北汽蓝谷亏损额近140亿元。

还有荣登“造车新势力亏损排行榜”榜首的岚图,作为承载东风公司品牌向上和探索自主品牌发展新模式双重使命的岚图,现实却不尽如人意。

2021年营收约17.67亿元,亏损为7亿元,到了2022年,仅半年时间营收超去年达到18.87亿元,可亏损也已超过去年全年高达7.38亿元。2022上半年,岚图一共卖出5,676辆车,以此计算,卖一辆要亏13.00万元。

上述的品牌不是有资本撑腰,就是背后有雄厚实力的“金主”,尚且都混成这样,就不要说威马了。而威马的难题更在于,过去几年持续性的亏损没有得到太大的改善,也没能带来规模效应。

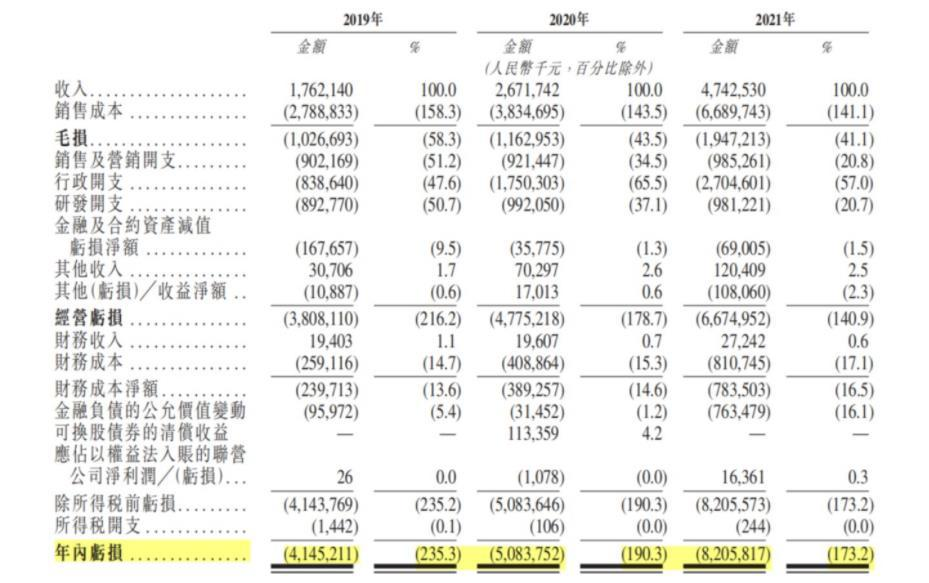

2019年至2021年,威马的营收分别为17.62亿元、26.72亿元和47.43亿元。与收入一同上扬的是威马的亏损额,三年累计归母净亏损174亿元,其中2021年亏损了82亿元,经调整亏损额为53.6亿元。

销量方面,根据乘联会的数据显示,威马汽车今年10月销量为1,117辆,1-10月累计销量不足3万辆。而蔚小理1-10月份的销量都接近10万辆,传统车企方面,比亚迪1-10月份的新能源销量近140万辆,广汽埃安也达到了21万辆。

截至去年12月31日,威马的现金及等价物为41.56亿元,即使加上受限资金8.75亿元和变现能力比较强的交易性金融资产,仅52.3亿元。而2021年,威马的经营活动现金流净额和投资活动现金流净额合计41.8亿元,如果按照这一经营状况和投资节奏,在没有外部融资的情况下,威马只能维持一年。

这一年很快就到了今天。

车到山前也没有路

“享受比赛远离赌球”,这是今年世界杯期间,许多媒体给出的忠告。

所以这很难不让人回忆到几年前,意气风发的沈晖单方面与美团创始人王兴打的那个赌。沈晖说,2020年威马在新势力中年销量继续排名前三。在赌局之前,威马曾是2019年新势力单车型销量第一名和总销量第二,与蔚来不相上下,远超小鹏和理想。

小赌怡情,大赌伤身。

威马“输掉了”曾经手握过的筹码。

例如在“造车新势力”还处在非议之时,包括百度、腾讯、红杉中国等知名投资机构对其青睐有加;为争取落户上海,属地政府甚至给予相应优惠政策;2016年在温州建立的年产能10万辆的整车工厂,有当地政府提供约30亿元的债权投资和低息贷款扶持;不久后,又获得湖北省国资委支持,在黄冈投资建设第二座年产能15万辆的工厂,两座工厂的生产资质耗费了13.8亿元。

未上市之前,小鹏累计融资额为188亿元,蔚来约为150亿元,理想仅融到120亿元。而相比之下,从2017年2月至2022年3月,威马共进行了12轮股权融资,总融资额超过315亿元。

但现在的威马不仅没钱了,也融不到钱了。

沈晖回应称,今年资本市场遇冷,叠加疫情、原材料价格上涨、芯片短缺等不利因素,市场环境非常严峻。但沈晖认为,新能源汽车行业惯用的“以亏损冲销量”的模式逐渐失效,靠持续烧钱的形式维持企业经营本身就存在很多问题,这才导致了如上文所述的部分企业卖得越多亏得越多,相应股价和估值也跌得更多的情况出现。

不过即使这么说,沈晖仍在积极的寻找IPO的机会。

2022年6月,威马向港交所提交招股书,拟在主板挂牌上市,公司上市前估值约为41亿美元,折合人民币275亿元。但在随后的半年里,威马赴港上市仍无最新进展,需要注意的是,这是威马第二次递交IPO上市申请。

而第一次的梦碎正是跟威马投入不足、财务数据不理想有关。事实也确实如此,资料显示威马汽车2019年至2021年,研发投入分别占比50.7%、37.1%和20.7%,呈逐年降低趋势。

研发力的不足直接体现在产品方面,目前威马旗下产品线只有三款车型,虽然一开始威马将其产品定位区间聚焦在10万元至20万元内,但技术实力、品牌实力均处于下风的威马想要在这个竞争最激烈的细分市场撑起份额,难度较大。

据港交所规定,递交IPO资料后超过6月未完成聆讯过程的公司,招股书会显示为失效状态。本月底,威马此次IPO失效的时间点即将到来,从目前来看,威马并未公布最新进展,失效或成事实。威马IPO过会批文失效之后,若想继续推进上市进程,除了面临补交材料以及重审之外,必须在明年3月1日前公布今年前三季度的真实财务情况。

从威马目前所面对的种种问题来看,此次IPO基本已无太大希望,所以这里也可以为“沈晖个人年薪高达12亿元”的新闻稍微澄清一下。

根据威马招股书明确的数字显示,沈晖的年薪为201万元。如今主动降薪50%,年薪进一步降至100万。

“12亿元是股权激励,是非现金性质,不会产生实际的现金支付。如果威马创业失败,这个数字就是0,如果创业很成功,这个数字甚至会超过12亿元。但如果有幸能拿到12亿元股权激励,会更多投入公益项目,以及成立研发基金等。”沈晖在接受媒体采访时表示。

话说回来,能不能拿到这12亿元又是沈晖的另外一场赌局了。

兵败如山倒,威马的渠道也在此刻承受了极大的压力。作为曾经的新势力头部,威马采用的销售体系更像是传统汽车公司,采用直营和经销商混合模式。

截至去年底,威马共有621家合作伙伴门店,较2020年翻了2.5倍,相当于同期“蔚小理”门店加起来的数量。但据多家媒体称,仅在上海,威马的20家门店现只剩下12家。

虽然威马的两座工厂仍维持正常运转,但产能利用率大约为20%。威马联合创始人杜立刚曾对媒体表示,“过早投第二工厂致产能长期闲置、资金空转,如果再晚两年,我的资金负担可能就小一点了。”

所以谁还能再给威马两年时间?(文/车友号 BusinessCars)

- 新车

- 导购

- 评测

- 动态

- 全部

- 5万以内

- 5-8万

- 8-10万

- 10-15万

- 15-20万

- 20-25万

- 25-35万

- 35-50万

- 50-70万

- 70-100万

- 100万以上