2020年新能源车企怎么办

[车友头条-车友号-电动汽车观察家] 2020开年,车企、经销商一致的动作,是推出直播卖车、盲购等线上卖车举措,搭配送门上车、预约上门试驾等,积极应对新冠肺炎带来的门市萧条。

不积极行动不行。新冠疫情对中国车市来说,可以说是屋漏偏逢连夜雨。新能源汽车,在连续增长九年之后,2019年销量第一次下降,短期补贴退坡压力叠加宏观环境的不利因素。2020年,新能源汽车企业同样更是困难。

读者朋友们建议我们写一篇文章,向新能源汽车企业建议谏言。我们自知不如车企一线人员了解市场,但仍然动了笔,期盼阅者有零星收获。

我们分析了当前的新能源乘用车需求和供给,从而提出了我们的建议。

1

需求侧分析:

网约车见顶,总需求微增

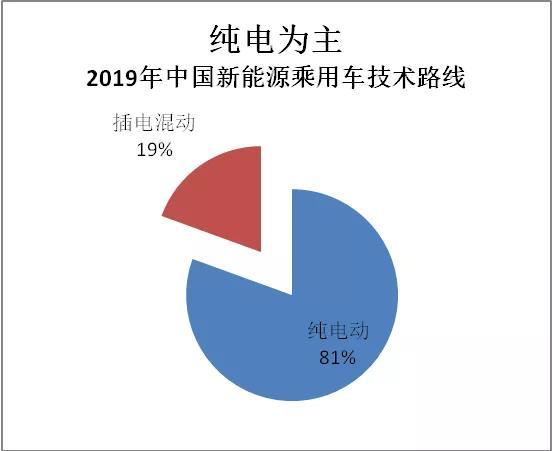

虽然2019年中国新能源汽车销量降低4%,但乘用车市场还是保持增长。国内新能源乘用车累计销量为106万辆,比上年同期增长约5.1%。

这其中的需求结构是怎样的呢?

(1)插混乘用车

首先,我们把插电混动摘出来,约占19%的乘用车是插混。是谁买了这些车?

资料来源:泰博英思

我们可以从插混车型的品牌结构来探寻一下。总计约20万销量中,唐DM、宝马5系、帕萨特插混都是23万以上的车型,基本上可以判定以私人消费为主。而比亚迪秦DM、荣威i6都是网约车司机喜欢的车型。

资料来源:泰博英思

我们基本可以把插混需求分成两类,一类是限购、限行城市高端人群的私人消费需求,优势是不限行不限购;第二类是网约车司机。此外,非双限城市的高端私人消费也有一部分。

(2)纯电营运车辆

其次,我们来看纯电动乘用车市场。我们从上险数来拆分其需求。

2019年,共有62.91万辆纯电动乘用车上交强险(和上牌数一致,更接近真实需求)。营运类车型、非营运的单位上险车辆和个人上险车辆分别为21.92万辆、12.04万辆和28.96万辆,个人购买比例不足5成。

按键盘上“← →”键也能翻页

- 新车

- 导购

- 评测

- 动态

- 全部

- 5万以内

- 5-8万

- 8-10万

- 10-15万

- 15-20万

- 20-25万

- 25-35万

- 35-50万

- 50-70万

- 70-100万

- 100万以上